Gostujoči komentar

dr. Marko Fonović, vodja laboratorija za proteomiko na Inštitutu Jožef Stefan

Podoktorsko izpopolnjevanje v tujini je eden izmed osnovnih mehanizmov pretoka znanja med državami. Pri takšnem izpopolnjevanju znanstvenik po doktoratu odide v drugo državo, kjer nekaj let opravlja raziskovalno delo. Med svojim delom osvoji nova znanja in nove tehnologije, s katerimi po vrnitvi obogati znanje in tehnološko razvitost svoje države. Takšna izmenjava znanja zato koristi vsem vpletenim stranem: država, ki raziskovalca sprejme požanje sadove njegovega dela, domovina v katero se raziskovalec vrne pa pridobi znanje, katerega je ta v tujini osvojil. Za samega raziskovalca pa je podoktorsko izpopolnjevanje tudi nekakšen zrelostni izpit, ko mora prvič samostojno raziskovati v zahtevnem kompetitivnem okolju tujih raziskovalnih institucij.

Preko podoktorskega izpopolnjevanja manj razvite države tako brez stroškov pridobijo izkušene visokošolane strokovnjake. Lep primer hitrega tehnološkega razvoja, omogočenega z znanjem, pridobljenim iz tujine, je Kitajska, ki že desetletja pošilja svoje doktorante na izpopolnjevanje v države, kot so ZDA, Japonska in Nemčija, potem pa jih s številnimi vzpodbudami privabi nazaj in jih vključi v svoje akademske institucije in gospodarske družbe.

Tudi v Sloveniji so podoktorska izpopolnjevanja običajen del kariere večine raziskovalcev. Izpopolnjevanje običajno traja od enega do treh let in je obvezno za strokovno napredovanje na večini slovenskih univerz in raziskovalnih inštitutov. Viri financiranja podoktorskih raziskovalcev so različni. Nekateri dobijo štipendijo, večino pa financirajo kar institucije držav, v katere odhajajo. Država Slovenija s takšnimi raziskovalci zato nima nobenih stroškov. Glede na vse povedano bi pričakovali, da bo Slovenija vsestransko podpirala takšno usposabljanje svojih znanstvenikov. Še posebej zato, ker vsaka vladna garnitura rada poudarja pomen tehnološkega napredka za državo. Žal je resničnost popolnoma drugačna.

Slovenija je leta 2005 sprejela davčno zakonodajo, po kateri mora vsak slovenski davčni rezident, ki pridobiva dohodek iz tujine, Sloveniji plačati razliko v obdavčitvi med slovensko davčno stopnjo in davčno stopnjo države, iz katere dohodek izhaja. V praksi to pomeni, da je Slovenec na začasnem delu v tujini obdavčen tako kot da bi živel v Sloveniji, čeprav so življenjski stroški v tujini praviloma višji.

Slovenski strokovnjak, ki recimo odide na podoktorsko izpopolnjevanje v eno izmed elitnih univerz kot sta Harvard ali Stanford, bo zaslužil približno 30 000 Eur neto na leto (toliko mu bo ostalo po plačilu davkov in ostalih dajatev državi v kateri prebiva in dela). Od tega dohodka mu potem Slovenija z davkom na svetovni dohodek odvzame približno tretjino in mu s tem finančno onemogoči bivanje in preživetje v tujini.

Za slovenske razmere je 30 000 Eur na leto zelo visok osebni dohodek, toda ker so stroški življenja v tujih univerzitetnih središčih praviloma visoki, bo večino tega denarja porabil za hrano, obleko in najemnino. Če ga spremlja družina, bo moral plačati še zdravstveno zavarovanje za družino, varstvo za otroka itd. Za orientacijo lahko navedem, da je v okolici San Francisca, kjer se nahajajo univerze Stanford, Berkeley in UCSF zelo težko najeti enosobno stanovanje, za manj kot 1500 Eur na mesec. Če raziskovalec na mesec zasluži 2500 Eur, mu tako po plačilu najemnine ostane 1000 Eur. Potem ko plača davek še državi Sloveniji (cca 800 Eur) mu za hrano, obleko, zdravstvene storitve (mnoge so v ZDA plačljive kljub zdravstvenemu zavarovanju) ostane borih 200 evrov na mesec. Znanstvenik je tako potisnjen pod prag revščine.

Plačilu davka na svetovni dohodek se je mogoče izogniti le z odjavo slovenskega davčnega rezidentstva, kar pa v praksi ni tako enostavno kot se sliši, včasih pa je tudi neizvedljivo. Davčnemu uradu je potrebno namreč dokazati, da sta se »osebni in ekonomski interes« raziskovalca premaknila v tujino. To pomeni, da mora prekiniti vse stike s Slovenijo (ne sme imeti nepremičnin, družino mora odpeljati s seboj, zapreti mora bančne račune, odjaviti naročnino za časopise, itd.).

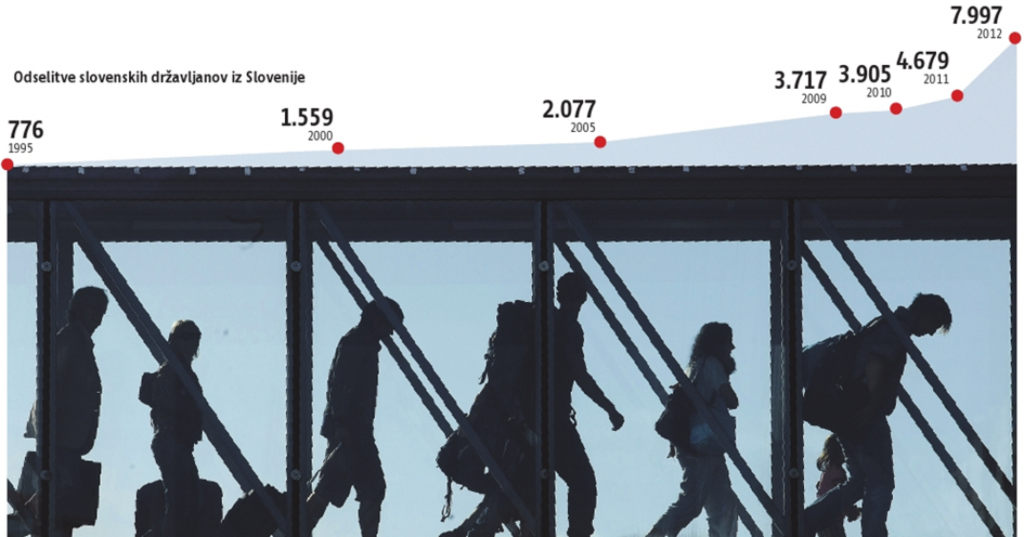

S takšno zakonodajo Slovenija svoje mlade strokovnjake prisilili, da v tujino ne odhajajo začasno, ampak da odhod izpeljejo kot da odhajajo za vedno in tako dejansko postanejo emigranti. In če znanstvenik prekine vse vezi s Slovenijo, potem to ni več podoktorsko izpopolnjevanje v tujini ampak beg možganov. To potrjuje tudi statistika, ki po uveljavitvi sporne davčne zakonodaje leta 2005 beleži skokovit porast odselitev slovenskih državljanov. V štirih letih po uveljavitvi davka na svetovni dohodek se je število odseljenih državljanov potrojilo, glede na primerljivo obdobje pred tem:

Država Slovenija tako nespametno izganja visoko izobražene in motivirane ljudi, ki bi lahko bili nosilci družbenega in tehnološkega razvoja države. Še huje: odpoveduje se jim po tem, ko je za njihovo izobraževanje porabila milijone evrov. Na javni tribuni »Brez prihodnosti?«, ki je bila v ZRC SAZU 21. 11. 2015, je predstavnik ministrstva za znanost zagotovil, da so finančno ministrstvo opozorili na ta problem.

Čeprav je po poročilih medijev finančno ministrstvo razmišljalo celo o ukinitvi najvišjega davčnega razreda, pa ni videti, da bi bil problem obdavčitve podoktorskih raziskovalcev visoko na njihovi prioritetni listi. Slovenski vladi bi moralo biti jasno, da je davčna politika mnogo več kot golo nabiranje denarja. Davčna politika v veliki meri usmerja razvoj države. Če bodo znanstvene in tehnološke dejavnosti za prebivalce Slovenije finančno neugodne, se le ti z njimi ne bodo ukvarjali ali pa bodo Slovenijo zapustili. Kdo bo potem poskrbel za tako zaželeni tehnološki razvoj in »visoko dodano vrednost« naše družbe?

dr. Marko Fonović

Vodja laboratorija za proteomiko

Inštitut Jožef Stefan

")

")

")

")

")

{kind=link}

Res je, meni so zavrnili prosnjo, ker sem imela bancni racun. Neverjetno.

Sem v drzavi, ki ima sporazum o preprecevanju dvojnega obdavcevanja s Slovenijo. Davcna stopnja pa je najvisja na svetu (res, VISJA je kot v Sloveniji). Ali mislite, da bi v tem primeru od Slovenije lahko prosila za kaksno nakazilo razlike? 😉

“ne sme imeti nepremičnin, zapreti mora bančne račune”

to DVOJE ni res! in s tem vam kredibilnost članka pade v negativo!

Ni in je.

Torej… postopek odjave davčnega rezidenstva je precej odvisen tudi od sreče. Natančneje povedano od tega kdo obdeluje to vašo zahtevo. So primeri, kjer je oboje že bil problem in so primeri, kjer problema ni bilo. Tudi to je del problema:)

Iz lastnih izkusenj se strinjam z vsem zapisanim. je pa, po izmenjavi izkusenj, izkusnja odvisna tudi od davcnega urada (ali bolje uradnika_ce), ki obravnava posamicen primer. kar se, vsaj meni, zdi nezaslisno in diskriminatorno.

Kolikor vem ima Slovenija z večino držav sklenjene pogodbe o preprečevanju dvojnega obdavčevanja, kar pomeni da če npr. v ZDA od prejeteka dohodka plačaš davek lahko to v SLO prijaviš in ti potem ponavadi ni potrebno plačati dodatnih davkov. Zato ne razumem zakaj bi moral v SLO plačevati dodatni davek. Vsaj za večino Evropskih držav je tako, priznam pa da ne poznam natančne situacije za ZDA.

Po moje je večji problem postdoktorskih študijev (ki so vsekakor nujno potrebni) vračanje raziskovalcev nazaj v Slovenijo.

Ne gre se za dvojno obdavčevanje. Gre se za to, da v tujini v večini držav od dohodka plačaš precej nižje davke in prispevke, kot bi to bilo v Sloveniji. Torej, na koncu je potrebno plačati toliko, kot bi na enak dohodek plačal v sloveniji, kar je neživljensko, saj so v praktično vseh državah z nižjimi davki/prispevki na plače, stroški življenja višji. Pomembno se je pa zavedati, da večina teh držav za razna zavarovanja poskrbi tako, da vsak za njih plačuje sam. Tudi dodatkov za potne stroške in malico načeloma ni in se pričakuje, da je osnovna plača dovolj visoka,… Beri dalje »

Soroden problem so tudi doktorske stipendijie Ad Future, po katerih se mora stipenditor vrniti v Slovenijo tudi v primeru, ce ne dobi delovnega mesta na fakutlteti/institutu, kjer bi rad nadaljeval raziskovalno kariero. (To je takoj po doktoratu v vecini primerov zelo tezko, ker bi te morala domaca institucija ze predhodno habilitirati vsaj v naziv asistenta.) Ce doktorand sprejme po-doktorsko (zacasno) delovno mesto v tujini, pa mora stipendijo vracat.

Mojo postdoc štipendijo, ki je sicer za domačine neobdavčena, FURS obravnava kot “drugi dohodek” in mi tako odmeri 25% davka nanjo (pri čemer jih prav nič ne zanima, da mi kot postdocu ne teče delovna doba in mi ne pripada zdravstveno zavarovanje, saj omenjene štipendije ne vzpostavljajo delovnega razmerja in so ravno zato neobdavčene). Efektivno tako dobim četrtino manjši znesek kot moji so-postdoci, imam pa za 400€ mesečno “privilegij” biti Slovenec 😛

Jana, Tomaž, Barbara in ostali, ki ste bili v problematičnih situacijah glede obdavčitev doktorskih, podoktorskih in drugih prejemkov vezanih na vaša raziskovanja v tujini: napišite mi kratek povzetek vaših problemov (skupaj s predlogi, kako bi to bilo treba rešiti) na [email protected] in bom predlagal obravnavo na SZT.

Bistvo problema je v tem, da čeprav nekdo živi v drugi državi Slovenija zahteva, da plača toliko davka, kot da bi živel v Sloveniji. Sporazum o izogibanju dvojne obdavčitve naredi le to, da Slovenija pobere razliko med davkom, ki ga plačaš tuji državi in davkom, ki bi ga plačal v Sloveniji. Je pa res, da te to ne prizadane v vsaki državi enako. To, da ti last nepremičnin in domačih bančnih računov zmanjšata možnost odjave davčnega rezidentstva pa je žal še kako res. Oboje moraš prijaviti na formularju za določitev rezidentstva in za bančni račun moraš tudi napisati obrazložitev. Potem… Beri dalje »

Predlog rešitve: naj se v dohodnino šteje samo razlika med dohodki in dokazanimi stroški z bivanjem v tujini. V dohodnino naj gre samo “dobiček” iz tujine ne celotni dohodek v tujini.

V letih 2001 – 2002 sem bila zaposlena v Nemčiji, Marie Curie postdoc. Takrat so mi v Sloveniji obdavčili le dohodek, ki sem ga zaslužila v Sloveniji, v Nemčiji pa tisti del zaslužen v Nemčiji. Le obdavčitev je bila višja, ker so za izračun razreda sešteli zasluženo v Sloveniji in Nemčiji. V Nemčiji sem na podlagi “doppelte haushaltsführung” (http://www.steuernsparen.de/steuerwiki/index.php/Doppelte_Haushaltsfuehrung) lahko uveljavljala olajšavo v višini mesečne najemnine, imela sem tudi možnost uveljavljanja potnih stroškov 1x mesečno (http://www.steuernsparen.de/steuerwiki/index.php/Doppelte_Haushaltsfuehrung). Je pa res, da so mi v Sloveniji najprej poslali položnico z enormnim zneskom, ker so mi želeli obdavčiti celoten znesek. Po nekajkratnem obisku… Beri dalje »

Pozdravljeni,

imam vprašanje glede “doppelte haushaltsführung”. Kolikor berem, je ta olajšava v glavnem mišljena za nemške državljane, ki živijo izven svojega primarnega prebivališča. Vi ste torej kot Slovenka tudi lahko uveljavljali olajšavo brez dodatnih omejitev? Ste morali posebej dokazovati stroške vzdrževanja primarnega stanovanja ter, da imate središče interesov v Sloveniji? Piše, da bi naj bili do olajšave upravičeni samo tisti, ki imajo družino v kraju primarnega prebivališča (torej poročeni in/ali z otroki).

Pozdravljeni, drži, olajšavo sem uveljavljala kot slovenska državljanka. V Nemčiji sem imela prijavljeno začasno bivališče, stalno pa v Ljubljani. Otroka sta bila z menoj v Nemčiji kjer sta se tudi šolala, partner pa je ostal v Sloveniji. Priložila sem le stroške za najemnino in mislim, da brez dokazil uveljavljala stroške za kilometrino (1 x na mesec pot v Slovenijo in nazaj). Res pa je, da je to bilo leta 2001 in 2002, kakšna so pravila danes, ne vem.

Deja vu! Hvala, Marko, za jasno predstavitev problema. Strinjam se, da je potrebno imeti sprejemljivo, zivljensko in jasno zakonodajo (pravila igre), ki omogoca ne samo normalno prezivetje v tujini pac pa tudi enaka pravila za vse, neodvisna od uradnika na DURSU, in pomembno upostevanje zakonodaje. Se moram posuti s pepelom, kajti tudi sama imam podobno izkusnjo s Fulbrightovo stipendijo, pa kaj vec kot da sem davek placala po vec pritozbah in tokrat odjavila stalno bivaje, nisem naredila nic. Lahko se jezimo, vendar pa samo z aktivnim opozarjanjem in delovanjem lahko dosezemo, da se zakon spremeni. Klementina Fon Tacer (trenutno na… Beri dalje »

Naj prilozim se svoj loncek: in seveda se tukaj pogovarjamo o ljudeh, ki si znajo pomagati in, ki vedo v cem je problem. Imamo pa veliko ljudi, ki jim v tem primeru nihce ne zna pomagati-poglejte malo na FB skupine Slovencev po svetu, ljudje imajo blazne probleme s to obdavcitvijo. Najvecji problem je, da se zadeva resuje na zelo cuden nacin: kot je Jana Javornik omenila (in se kdo pred njo), vse je odvisno od posameznega uradnika in kako le-ta odloci, da bo resil ali zapletel zadevo. V glavnem, celotna zadeva je ena velika frustracija in meni osebno predvsem kaze… Beri dalje »